当前位置 : 首页 > 产业研究 > 前沿时讯

当前位置 : 首页 > 产业研究 > 前沿时讯产业研究

Industry research跨境数据流动规则持续协调孕育新共识

国际组织推动跨境数据流动规则形成共识。跨境数据流动成为驱动数字经济增长的主要力量。全球数据流动规模大幅增长。据世界银行 2021年报告估算,2022年全球数据流动量将超过153000 GB/s,是2012年的9倍。全球数据流动对经济增长有明显的拉动效应,据 麦肯锡预测,数据流动量每增加10%,将带动GDP增长0.2%。预计 到2025年,全球数据流动对经济增长的贡献将达到11万亿美元。近 年来,多边机制和国际组织高度关注跨境数据流动的跨国协调问题。 G20于2019年提出《大阪数字经济宣言》,提出“可信任的数据自由流动”,建立允许数据跨境自由流动的“数据流通圈”,强调要在更好地保护个人信息、知识产权与网络安全的基础上,推动全球数据的自由流通并制定可靠的规则。2021年10月,G7贸易部长会议发表关于数字贸易的宣言,提出了可信数据流动的若干原则,包括:为支持数字经济和商品与服务贸易,数据应当在可信的个人和商业机构间进行跨境流动;高度关切出于保护主义和歧视理由,损害开放社会和民主原则的数据本地化措施;在反对跨境数据流动不当阻碍的同时,也要保护隐私、数据、知识产权和安全;应当就政府接触企业所控制的个人信息数据的基本原则形成共识,支持OECD就此形成原则和制度蓝本;开放政府数据将在数字贸易中发挥重要作用,政府公开数据库应遵从匿名、开放、可携与无障碍使用等。G7倡议不但拓宽了跨境数据流动的涵义和监管适用范围,将传统上属于安全的议题扩展到若干发展事项上。更值得关注的是,G20、OECD等国际组织可能积极响应这一倡议,利用多边机制的召集力和广泛影响力,迅速达成相关协议,推动全球跨境数据流动规则形成新共识。

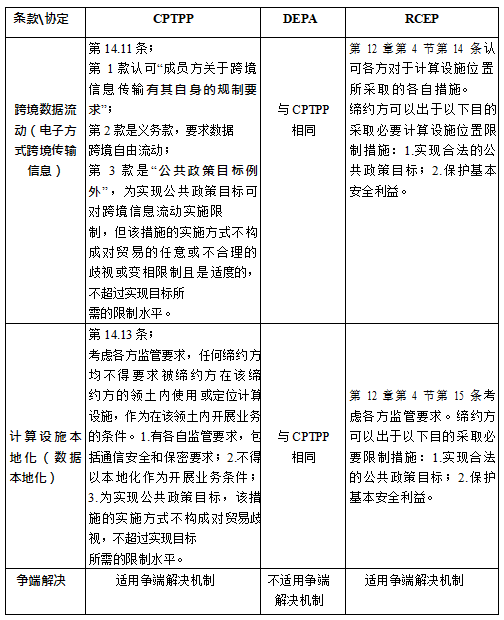

区域数字协定中的跨境数据流动规则不断演进变化。一方面,跨境数据流动规则形成了“允许数据跨境自由流动+安全例外”的基本模式。条约中明确规定允许成员国有各自的监管模式,成员国应允许数据跨境流动,可出于合法保护公共政策和基本国家安全对数据流动采取一定限制。另一方面,数据流动和计算设施位置条款向鼓励数据自由流动方向发展。由于云服务的分布式业务属性,各国的数据本地化政策将大幅提高云服务等数字企业的全球运营成本,因此产生了限制各国采取“计算设施本地化”的协议内容。该条款是《跨太平洋伙伴关系协定》(TPP)中新增的一类规则,CPTPP承袭了TPP下的跨境数据流动与计算设施位置条款。在以上协议中仍保留了成员方可以出于通信安全和保密要求进行规制,但在随后的《美墨加自由贸易协定》(USMCA)、美日数字伙伴关系协定中,大幅削减例外条款,限制各成员方政府因公共管理需要,对数据和设施位置进行管制的权力。

主要数字经贸协定中的跨境数据及本地化政策

中国积极对接国际数字规则,推动跨境数据流动监管政策不断与国际规则接轨。2020年,我国发布《全球数字安全倡议》,阐释了汇聚全球安全共识,共享数字经济发展红利的中国主张。2021年,我国相继颁布出台《数据安全法》《个人信息保护法》,与《网络安全法》共同构成个人信息保护和跨境数据流动监管的顶层制度。通过不断完善的制度建设,对数据及个人信息在收集、处理、存储、共享、流通等各个关键环节的具体规制逐步清晰,数据跨境流动、安全评估等管理体系正在加速构建,有关地方积极开展试点、具体实施方案将进一步细化完善。我国总体上秉持促进数据安全、自由流动原则,注重参与个人信息保护的国际规则制定与规则对接。在数据流动方式上,通过立法确定了安全评估、专业机构认证、标准合同等可操作的具体措施。同时也确立了出于保护国家安全、公共利益的需要,对部分数据的跨境流动进行适度监管的制度。

数字税收规则分歧弥合实现新突破

全球数字税制度是平衡国家间数字经济利润分配,塑造数字经济协同发展环境的重要规则。随着数字经济崛起,互联网平台的国际扩张使企业与客户之间的交易更加无国界。跨国互联网公司通过跨境方式将数字化产品和服务供应至该国并获得收入,随后通过一系列手段将其转移至其他低税率国家的“商业存在”进行避税,以降低企业税负。用户所创造的价值经过转化形成的收入却没有被赋予给来源国征税权,价值创造来源与支付来源在不同国家之间出现错位,成为全球性数字治理问题。据联合国估算,每年全球因跨国公司利润转移行为损失税收可达5000-6000亿美元。“数字税”这一新税种的设定将确保大型跨国公司在全球各地缴纳公平份额的税费,有利于平衡数字经济背景下国际税收权益分配格局,并遏制税基侵蚀和利润转移,解决数字经济带来的税收挑战。

全球数字税制度构建历经曲折终获突破。谈判期:OECD国际税收改革开启。2013年,OECD《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》(以下简称《公约》)启动多方 谈判。该《公约》是第一份在全球范围内协调跨境所得税收政策的多 边法律文件,其目的在于使其签约国一揽子修订现有的税收协定网络,解决人为规避常设机构构成等问题,构建稳定有效的全球税收体系。

倒退期:多国开征单边数字服务税。一方面,由于此前缺乏各国普遍接受的国际统一数字税收规则,且税收改革方案将对跨国经营的大型互联网企业税收利益分配产生重大改变,影响企业注册地和经营地所在国家的利益,因此谈判方在核心问题上分歧较大,谈判进展缓慢。另一方面,自2019年起,法国、英国、土耳其等全球超40个国家向大型互联网企业开征数字服务税,以单边措施维护国家财政、打击国际逃税避税与消弭税基侵蚀。如法国对全球年收入超7.5亿欧元且在法国境内超过2500万欧元的数字企业,征收3%的数字服务税。英国对全球年收入超过5亿英镑且在英国收入超过2500万英镑的企业,征收2%的数字服务税。此举引发美国的强烈不满和反制措施,2020 年一度退出谈判,并先后对法、英、印、欧盟等国家和地区的数字服务税发起301调查,更加剧了全球税收改革多边谈判的倒退。

突破期:多边框架下数字税收规则取得重大进展。2021年6月,G7 率先宣布就全球数字税收规则达成共识,将向跨国企业征税的最低门槛设为15%。2021年10月,G20/OECD 第十三次全体成员发布《关于应对经济数字化税收挑战双支柱方案的声明》(简称“双支柱方案”),其中支柱一设计了全新征税权分配机制,认可市场能够为价值创造做出贡献,数据与劳动力、资本、技术等其他生产要素一样应当获得利润回报。引入了“收入额”替代“实体存在”作为企业在市场辖区联结度的判断标准。满足条件的跨国企业即使在“使用或消费商品或服务”市场国没有应税实体,只要营业额与利润超过一定门槛,就需要将部分利润分配给市场国以征收所得税。支柱二将国际税收核心规则延伸到税基和税率等税负要素,确定了企业所得税方面的全球最低税率15%:只要跨国公司全球整体税负低于全球最低税率,该公司所在国即有权对该笔利润补征税款。截至2021年10月,该方案已得到136个国家的支持,其中包括了百慕大群岛、开曼群岛、爱尔兰等依靠低税率吸引跨国公司在其境内开设海外分部的“避税天堂”。美国亦决定接受“双支柱方案”,同时放弃了针对单边数字税 的关税报复措施。由于全球数字税收框架的统一将优化全球营商环境、增加税收确定性并降低企业为应对各国不同数字税收政策的合规成本,谷歌、亚马逊以及脸书等互联网巨头也一改此前对于单边数字税的抵触态度,对“双支柱方案”表示了支持。

单边数字税或将转冷。“双支柱方案”最新提案要求缔约方撤销数字服务税以及其他类似单边措施,并承诺未来不再引入类似措施。2021 年7月,欧盟委员会表示,暂缓推出原定于7月底出台的数字税征收计划。2021 年10月,美国与奥地利、法国、意大利、西班牙、英国联合宣布,在OECD 推动的“双支柱方案”生效后,欧洲五国将取消征收数字服务税。2021年以来,“双支柱方案”的火热推进为单边数字税带来了一定的“降温”效果,根据方案实施时间表,数字税收规则的制定工作计划于2022年完成,2023年实施。因此,各国单边数字税能否被顺利撤销,尚有赖于未来“双支柱方案”的顺利落地。

版权所有:天津市数字贸易综合服务平台 备案号:津B2-20080229-9

登录

登录 注册

注册

联系人:高杨

联系人:高杨  手机:+86-131-1480-9286

手机:+86-131-1480-9286  邮箱:gloria.gao@devott.com

邮箱:gloria.gao@devott.com  微信:13114809286

微信:13114809286